Memiliki PER 5,4 dan PBV 1,1 per 1 Maret 2019, apakah BTON menarik untuk investasi?

Didirikan pada tanggal 27 Februari 1995, PT Betonjaya Manunggal, Tbk. (Kode Emiten BTON) mulai beroperasi secara komersial pada bulan Mei 1996. Kantor Pusat dan pabrik terletak di Jl. Raya Krikilan No. 434 Km. 28 Kecamatan Driyorejo, Kabupaten Gresik, Jawa Timur. BTON adalah produsen besi beton di Indonesia dengan produk meliputi besi beton polos berukuran mulai 6 mm sampai dengan 12 mm dengan total kapasitas terpasang 45.000 ton beton per tahun.

Berdasarkan public expose pada tahun 2018, susunan kepemilikan saham BTON mayoritas dimiliki oleh para direktur BTON: Gwie Gunawan (Direktur utama) sebesar 79,86% dan Jenny Tanujaya (Direktur keuangan) sebesar 9,58%. Sisanya dimiliki oleh publik (dengan kepemilikan dibawah 5%) sebesar 10,56%

Let's keep this straight. Tidak banyak yang penulis dapat ulik dari website BTON, jadi kita langsung cek ke laporan keuangannya.

Apabila kita lihat sekilas pada laporan keuangan Q3 2018, BTON memiliki aset tetapnya yang relatif kecil. Bahkan komposisi aset paling besar berada pada kas dan setara kas. Sampai pos ini dibuat, penulis belum tau akan dipakai untuk apa kas yang cukup besar ini. Namun yang penulis ketahui, kas ini sebagian besar ditaruh di deposito berjangka 3 sampai 12 bulan.

Selain itu, hal yang cukup menarik menurut penulis yaitu komposisi liabilitas perusahaan yang tidak memiliki pinjaman jangka panjang. Hal ini mungkin menurut penulis cukup berhubungan dengan usaha dari perusahaan yang hanya memiliki satu segmen usaha, yaitu jual besi beton polos. Dengan segmen usaha yang cukup terkonsentrasi tersebut, menurut penulis seharusnya perusahaan dapat melakukan ekspansi lebih luas, menimbang BTON baru memiliki sekitar 2% dari market share dari total kebutuhan se-Indonesia, dan sampai sekarang Indonesia masih banyak mengimpor besi beton polos ini, sehingga menurut penulis prospek dari BTON ini sangat baik apabila perusahaan dapat berekspansi secara baik (disadur dari hasil public expose 2018).

Ngomong-ngomong soal market share, dikarenakan BTON sampai sekarang hanya memiliki satu pabrik yaitu di Gresik, maka mayoritas penjualan terjadi di Jawa Timur sebesar 66,5 miliar, dan sisanya sebesar 71 jutaan dijual di Kalimantan Tengah. Namun, pada tahun 2018 lalu, perusahaan sudah berekspansi ke daerah Jawa Barat, Jawa Tengah, dan Riau. Dengan ekspansi yang cukup baik, perusahaan dapat berekspansi lagi atau meningkatkan penjualan di daerah yang telah terjamah oleh perusahaan. Namun sayangnya, pada public expose tahun 2018 lalu, penulis tidak melihat adanya strategi yang cukup konkrit yang akan dilakukan pada tahun 2019 ini, sehingga penulis tidak banyak berharap akan peningkatan laba yang signifikan. Apabila perusahaan minimal dapat tetap menjaga tingkat laba yang ada, seharusnya BTON ini akan memiliki prospek yang baik kedepannya.

Beberapa kelebihan dari BTON ini yang menurut penulis layak dijadikan bahan pertimbangan:

Debt Equity Ratio

Berdasarkan data di materi public expose 2018 (Lebih update daripada laporan keuangan Q3 2018), total liabilitas dari BTON per 31 Oktober 2018 hanya sebesar 37,6 miliar, cukup kecil dibandingkan dengan ekuitasnya yang sebesar 190 miliar, sehingga DER dari BTON ini hanya sebesar kurang lebih 0,2. Jadi, dalam hal kemampuan untuk membayar hutang seharusnya perusahaan tidak memiliki masalah yang berarti.

Laporan Keuangan 2018

Berdasarkan laporan keuangan Q3 2018, laba bersih dari BTON yaitu sekitar 27,8 miliar, naik signifikan dari laba tahun per september 2017 yang hanya 6,7 miliar. Hal ini dipengaruhi oleh naiknya harga beton yang harga penjualan rata rata per Kg nya sebesar Rp 7.675 per 31 Oktober 2018, naik sebesar 30% dari tahun lalu (Sumber: Public Expose 2018)

Namun dari laba sebesar 27,8 miliar itu, terdapat keuntungan sebesar 12 miliar dari keuntungan kurs mata uang asing. Apabila kita keluarkan itu dari laba, total laba dari BTON yaitu sekitar 15,8 miliar.

Cash Flow BTON

Cash Flow dari BTON bisa dikatakan cukup bagus mengingat laporan keuangan yang juga membaik. Cash flow dari operasi untuk Q3 2018 positif, dari yang sebelumnya negatif pada Q3 2017. Kemudian, tidak terdapat cash flow from financing dari BTON, dikarenakan perusahaan tidak mengambil pinjaman jangka panjang.

Setelah ada kelebihan di atas, rasanya tidak cocok kalau penulis tidak menulis kekurangan dari BTON juga. So, here you go:

Produksi

Bahan baku yang dimiliki oleh BTON bergantung dengan Gunawan Dianjaya Steel, Tbk. (GDS), perusahaan afiliasi dari BTON. Perusahaan bergantung karena karakteristik mesin perusahaan. Karena ketergantungan yang kurang ini, utilisasi dari aset tetap perusahaan juga kurang. Dari 45.000 ton kapasitas, utilisasi produksi perusahaan hanya sebesar 11.843 ton (pada tahun 2017).

Susunan Direksi

Dari sisi manajemen, penulis melihat adanya rangkap jabatan, yaitu dari Gwie Gunawan yang menjadi komisaris sekaligus direktur utama. Menurut penulis, seharusnya komisaris tidak boleh menjadi direktur juga, karena dikhawatirkan akan menimbulkan konflik kepentingan.

Laba Usaha

Walaupun penulis menyebutkan keunggulan BTON ada di laporan keuangannya, namun laba perusahaan belum konsisten dalam 5 tahun terakhir. Laba baru meningkat dari tahun 2016. Jadi belum dapat dipastikan juga apakah perusahaan dapat benar-benar konsisten menjaga laba nya seperti pada tahun 2017 dan 2018

Sumber Daya Manusia

Jika kita melihat laporan keuangan BTON, susunan karyawan yang terdapat di kantor sudah memiliki rentang umur 30 tahun keatas, bahkan karyawan yang berumur 30 sampai 40 tahun hanya 2 orang. Lalu, dari 31 pegawai yang ada di kantor, mayoritas karyawannya memiliki pendidikan akhir SMU. Menurut penulis, hal ini cukup kurang baik dikarenakan kurang adanya tenaga yang masih fresh

Dividen

Dikarenakan perusahaan baru memiliki laba mulai tahun 2017, perusahaan tidak memiliki pembagian dividen yang rutin. Terakhir, dividen dibagikan pada tahun 2015. Jadi BTON mungkin bukan menjadi salah satu alternatif untuk para pencari dividen

Mata Uang Asing

Last, salah satu risiko yang cukup membahayakan menurut penulis yaitu berhubungan dengan keunggulan perusahaan, dan berhubungan dengan besarnya laba pada tahun ini, yaitu deposito dalam bentuk dollar. Sayangnya, perusahaan tidak memiliki hedging untuk mengantisipasi penguatan mata uang rupiah nantinya.

That's it. The rest is yours now. Dengan kondisi perusahaan yang masih berkembang, menurut penulis tidak ada salahnya untuk menjadikan BTON sebagai alternatif untuk investasi

Didirikan pada tanggal 27 Februari 1995, PT Betonjaya Manunggal, Tbk. (Kode Emiten BTON) mulai beroperasi secara komersial pada bulan Mei 1996. Kantor Pusat dan pabrik terletak di Jl. Raya Krikilan No. 434 Km. 28 Kecamatan Driyorejo, Kabupaten Gresik, Jawa Timur. BTON adalah produsen besi beton di Indonesia dengan produk meliputi besi beton polos berukuran mulai 6 mm sampai dengan 12 mm dengan total kapasitas terpasang 45.000 ton beton per tahun.

Berdasarkan public expose pada tahun 2018, susunan kepemilikan saham BTON mayoritas dimiliki oleh para direktur BTON: Gwie Gunawan (Direktur utama) sebesar 79,86% dan Jenny Tanujaya (Direktur keuangan) sebesar 9,58%. Sisanya dimiliki oleh publik (dengan kepemilikan dibawah 5%) sebesar 10,56%

Let's keep this straight. Tidak banyak yang penulis dapat ulik dari website BTON, jadi kita langsung cek ke laporan keuangannya.

Apabila kita lihat sekilas pada laporan keuangan Q3 2018, BTON memiliki aset tetapnya yang relatif kecil. Bahkan komposisi aset paling besar berada pada kas dan setara kas. Sampai pos ini dibuat, penulis belum tau akan dipakai untuk apa kas yang cukup besar ini. Namun yang penulis ketahui, kas ini sebagian besar ditaruh di deposito berjangka 3 sampai 12 bulan.

Selain itu, hal yang cukup menarik menurut penulis yaitu komposisi liabilitas perusahaan yang tidak memiliki pinjaman jangka panjang. Hal ini mungkin menurut penulis cukup berhubungan dengan usaha dari perusahaan yang hanya memiliki satu segmen usaha, yaitu jual besi beton polos. Dengan segmen usaha yang cukup terkonsentrasi tersebut, menurut penulis seharusnya perusahaan dapat melakukan ekspansi lebih luas, menimbang BTON baru memiliki sekitar 2% dari market share dari total kebutuhan se-Indonesia, dan sampai sekarang Indonesia masih banyak mengimpor besi beton polos ini, sehingga menurut penulis prospek dari BTON ini sangat baik apabila perusahaan dapat berekspansi secara baik (disadur dari hasil public expose 2018).

Ngomong-ngomong soal market share, dikarenakan BTON sampai sekarang hanya memiliki satu pabrik yaitu di Gresik, maka mayoritas penjualan terjadi di Jawa Timur sebesar 66,5 miliar, dan sisanya sebesar 71 jutaan dijual di Kalimantan Tengah. Namun, pada tahun 2018 lalu, perusahaan sudah berekspansi ke daerah Jawa Barat, Jawa Tengah, dan Riau. Dengan ekspansi yang cukup baik, perusahaan dapat berekspansi lagi atau meningkatkan penjualan di daerah yang telah terjamah oleh perusahaan. Namun sayangnya, pada public expose tahun 2018 lalu, penulis tidak melihat adanya strategi yang cukup konkrit yang akan dilakukan pada tahun 2019 ini, sehingga penulis tidak banyak berharap akan peningkatan laba yang signifikan. Apabila perusahaan minimal dapat tetap menjaga tingkat laba yang ada, seharusnya BTON ini akan memiliki prospek yang baik kedepannya.

Beberapa kelebihan dari BTON ini yang menurut penulis layak dijadikan bahan pertimbangan:

Debt Equity Ratio

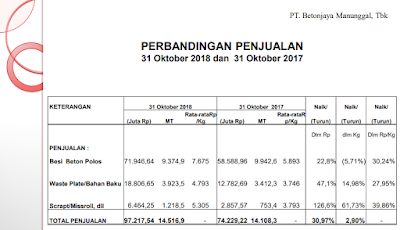

Berdasarkan data di materi public expose 2018 (Lebih update daripada laporan keuangan Q3 2018), total liabilitas dari BTON per 31 Oktober 2018 hanya sebesar 37,6 miliar, cukup kecil dibandingkan dengan ekuitasnya yang sebesar 190 miliar, sehingga DER dari BTON ini hanya sebesar kurang lebih 0,2. Jadi, dalam hal kemampuan untuk membayar hutang seharusnya perusahaan tidak memiliki masalah yang berarti.

Laporan Keuangan 2018

Berdasarkan laporan keuangan Q3 2018, laba bersih dari BTON yaitu sekitar 27,8 miliar, naik signifikan dari laba tahun per september 2017 yang hanya 6,7 miliar. Hal ini dipengaruhi oleh naiknya harga beton yang harga penjualan rata rata per Kg nya sebesar Rp 7.675 per 31 Oktober 2018, naik sebesar 30% dari tahun lalu (Sumber: Public Expose 2018)

Namun dari laba sebesar 27,8 miliar itu, terdapat keuntungan sebesar 12 miliar dari keuntungan kurs mata uang asing. Apabila kita keluarkan itu dari laba, total laba dari BTON yaitu sekitar 15,8 miliar.

Cash Flow BTON

Cash Flow dari BTON bisa dikatakan cukup bagus mengingat laporan keuangan yang juga membaik. Cash flow dari operasi untuk Q3 2018 positif, dari yang sebelumnya negatif pada Q3 2017. Kemudian, tidak terdapat cash flow from financing dari BTON, dikarenakan perusahaan tidak mengambil pinjaman jangka panjang.

Setelah ada kelebihan di atas, rasanya tidak cocok kalau penulis tidak menulis kekurangan dari BTON juga. So, here you go:

Produksi

Bahan baku yang dimiliki oleh BTON bergantung dengan Gunawan Dianjaya Steel, Tbk. (GDS), perusahaan afiliasi dari BTON. Perusahaan bergantung karena karakteristik mesin perusahaan. Karena ketergantungan yang kurang ini, utilisasi dari aset tetap perusahaan juga kurang. Dari 45.000 ton kapasitas, utilisasi produksi perusahaan hanya sebesar 11.843 ton (pada tahun 2017).

Susunan Direksi

Dari sisi manajemen, penulis melihat adanya rangkap jabatan, yaitu dari Gwie Gunawan yang menjadi komisaris sekaligus direktur utama. Menurut penulis, seharusnya komisaris tidak boleh menjadi direktur juga, karena dikhawatirkan akan menimbulkan konflik kepentingan.

Laba Usaha

Walaupun penulis menyebutkan keunggulan BTON ada di laporan keuangannya, namun laba perusahaan belum konsisten dalam 5 tahun terakhir. Laba baru meningkat dari tahun 2016. Jadi belum dapat dipastikan juga apakah perusahaan dapat benar-benar konsisten menjaga laba nya seperti pada tahun 2017 dan 2018

Sumber Daya Manusia

Jika kita melihat laporan keuangan BTON, susunan karyawan yang terdapat di kantor sudah memiliki rentang umur 30 tahun keatas, bahkan karyawan yang berumur 30 sampai 40 tahun hanya 2 orang. Lalu, dari 31 pegawai yang ada di kantor, mayoritas karyawannya memiliki pendidikan akhir SMU. Menurut penulis, hal ini cukup kurang baik dikarenakan kurang adanya tenaga yang masih fresh

Dividen

Dikarenakan perusahaan baru memiliki laba mulai tahun 2017, perusahaan tidak memiliki pembagian dividen yang rutin. Terakhir, dividen dibagikan pada tahun 2015. Jadi BTON mungkin bukan menjadi salah satu alternatif untuk para pencari dividen

Mata Uang Asing

Last, salah satu risiko yang cukup membahayakan menurut penulis yaitu berhubungan dengan keunggulan perusahaan, dan berhubungan dengan besarnya laba pada tahun ini, yaitu deposito dalam bentuk dollar. Sayangnya, perusahaan tidak memiliki hedging untuk mengantisipasi penguatan mata uang rupiah nantinya.

That's it. The rest is yours now. Dengan kondisi perusahaan yang masih berkembang, menurut penulis tidak ada salahnya untuk menjadikan BTON sebagai alternatif untuk investasi

Happy Investing!

Comments

Post a Comment