ASRI bukanlah perusahaan kecil yang baru berkecimpung di sektor properti. Sudah berkecimpung sejak tahun 1993, tentunya Alam Sutera ini memiliki segudang pengalaman yang tidak diragukan lagi. Per tanggal 22 Februari 2019, ASRI memiliki PER 7,7 dan PBV 0,7 di harga 328. Menarik?

Selayang Pandang ASRI

Disadur dari Annual Report 2017, ASRI didirikan pada 3 November 1993 oleh Harjanto Tirtohadiguno beserta keluarga, dengan nama PT Adhihutama Manunggal. Nama tersebut kemudian berubah menjadi PT Alam Sutera Realty pada 19 September 2007. Kegiatan usaha ASRI berfokus pada bidang pembangunan serta pengelolaan perumahan; kawasan komersial; serta pengelolaan pusat perbelanjaan dan area rekreasi (pengembangan kawasan terpadu).

ASRI memiliki macam macam produk yaitu:

FYI, ASRI juga merupakan pengembang dari Garuda Wisnu Kencana (GWK) yang ada di bali.

ASRI memiliki macam macam produk yaitu:

- Alam Sutera - Township (Termasuk Mall @Alam Sutera, The Prominence - Gedung Perkantoran, Paddington Heights - Apartemen, Flavor Bliss - Lokasi Kuliner, dan lainnya)

- Suvarna Sutera

- The Tower (Gedung Perkantoran di Jakarta)

- Wisma Argo Manunggal (sama seperti The Tower)

- Kota Ayodhya (Apartemen di Tangerang)

FYI, ASRI juga merupakan pengembang dari Garuda Wisnu Kencana (GWK) yang ada di bali.

|

| Portofolio ASRI, Sumber: Public Expose ASRI 2018 |

Laporan Keuangan ASRI

Karena saat post ini dibuat, LK terakhir yang ada hanyalah LK Q3, maka kita bisa cek LK Q3 2018 nya

Pertama-tama, kita lihat dulu ke laporan cash flow nya

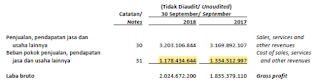

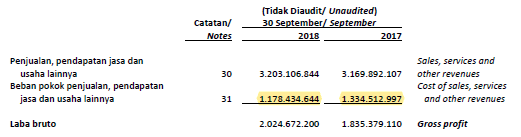

Kalau dilihat dari cash flow from operation, ASRI memiliki cash flow yang positif. Hal itu bagus menurut penulis, dalam artian bahwa ASRI masih menguntungkan dalam base operasinya. Selain itu, penulis melihat ada penurunan biaya dari operasional, hal ini terlihat dalam bagian pembayaran kas yang menurun. Penurunan ini juga dapat kita cek pada laporan laba rugi yang menunjukkan cost of sales nya menurun (cek pos yang di highlight)

Lalu, kalau kita lihat dari cash flow from investment, sekilas dapat kita lihat bahwa ASRI sedang berusaha untuk meningkatkan jumlah landbank yang dimiliki, dan juga aset tetap (yaitu GWK). Selain itu, cash flow investment yang negatif, secara kasaran dapat menunjukkan bahwa perusahaan melakukan investasi yang dapat menimbulkan peningkatan pendapatan pada masa yang akan datang.

Kalau dilihat dari cash flow from operation, ASRI memiliki cash flow yang positif. Hal itu bagus menurut penulis, dalam artian bahwa ASRI masih menguntungkan dalam base operasinya. Selain itu, penulis melihat ada penurunan biaya dari operasional, hal ini terlihat dalam bagian pembayaran kas yang menurun. Penurunan ini juga dapat kita cek pada laporan laba rugi yang menunjukkan cost of sales nya menurun (cek pos yang di highlight)

|

Lalu, kalau kita lihat dari cash flow from investment, sekilas dapat kita lihat bahwa ASRI sedang berusaha untuk meningkatkan jumlah landbank yang dimiliki, dan juga aset tetap (yaitu GWK). Selain itu, cash flow investment yang negatif, secara kasaran dapat menunjukkan bahwa perusahaan melakukan investasi yang dapat menimbulkan peningkatan pendapatan pada masa yang akan datang.

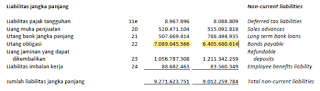

Dari sisi pembiayaan, cash flow secara sekilas terdapat ada peningkatan pembayaran bunga. Hal ini dikarenakan adanya obligasi baru yang diterbitkan oleh ASRI

Dari laporan laba rugi, ada penurunan yang cukup signifikan pada laba sebelum beban pajak. Hal ini ternyata berasal dari laba-rugi selisih kurs, yang mana menurut penulis tidak mempengaruhi kinerja dari ASRI sendiri

Untuk liabilitas, penulis hanya menotice adanya penurunan dari uang muka penjualan yang menandakan bahwa penjualan properti sedang menurun pada tahun 2018 tersebut.

Salah satu hal yang membuat penulis tertarik tertarik pada ASRI yaitu landbank yang dimiliki yaitu sejumlah 10,9 Triliun, sedangkan total aset dari ASRI sendiri yaitu 21 Triliun. Hal ini berarti bahwa ASRI masih sangat berpotensi untuk berkembang kedepannya apabila perusahaan menggunakan tanah yang dimiliki dengan maksimal.

Prospek ASRI

Salah satu hal yang membuat penulis tertarik kepada ASRI adalah bagaimana cara manajemen melakukan negosiasi untuk membangun akses kepada township yang mereka punya. Pada tahun 2009, tol Jakarta - Merak dibuka, yang membuat akses ke Alam Sutera semakin terbuka. Hal ini juga menjadi salah satu kekuatan dari ASRI, dimana akses tol ke Alam Sutera dan Suvarna Sutera juga akan bertambah

|

| Proses pembangunan jalan tol, Sumber: Public Expose ASRI 2018 |

Selain itu, township Alam Sutera juga tidak berhenti di sini, ASRI juga berencana untuk mengembangkan ke daerah utara dari tol Jakarta - Merak

|

| Peta Pembangunan Alam Sutera Township |

Di sisi penjualan, ASRI juga bisa dibilang memiliki ide-ide yang sepengetahuan penulis baru dilakukan oleh ASRI, yaitu apartemen low-rise yang bernama Lloyd. Apartemen ini menurut penulis cukup unik dikarenakan menggabungkan ambience dari apartemen yang biasa kita ketahui dengan perumahan.

Selain itu, ASRI juga mulai mencari recurring income tambahan dari GWK yang baru jadi pada akhir kuartal ke-3 kemarin.

Walaupun ekspansi yang dilakukan oleh ASRI dibilang cukup agresif, tapi nyatanya capex yang dikeluarkan oleh ASRI menurun untuk 2018. Menurut penulis, mungkin ini disebabkan karena sedang melesunya market properti di Indonesia. Salah satu yang membuat melesunya market properti menurut penulis adalah mulai meningkatnya tingkat BI 7-day Repo Rate yang sekarang sebesar 6% (dimana sudah naik 1,75% dari titik terendahnya pada April 2018)

Dengan kondisi dan prospek yang ada, ditambah dengan kondisi sektor properti seperti sekarang sepertinya ASRI ini merupakan pilihan yang cukup baik untuk kita mulai cicil beli. Namun, jangan berharap banyak untuk saham ini akan naik dalam waktu yang cepat.

Disclaimer: Tulisan ini bukan bersifat rekomendasi untuk membeli saham-saham yang ditulis di dalam post ini. Segala keputusan untuk membeli termasuk keuntungan atau kerugian dari pembelian dan penjualan saham sepenuhnya ditanggung oleh pembaca.

Selain itu, ASRI juga mulai mencari recurring income tambahan dari GWK yang baru jadi pada akhir kuartal ke-3 kemarin.

Walaupun ekspansi yang dilakukan oleh ASRI dibilang cukup agresif, tapi nyatanya capex yang dikeluarkan oleh ASRI menurun untuk 2018. Menurut penulis, mungkin ini disebabkan karena sedang melesunya market properti di Indonesia. Salah satu yang membuat melesunya market properti menurut penulis adalah mulai meningkatnya tingkat BI 7-day Repo Rate yang sekarang sebesar 6% (dimana sudah naik 1,75% dari titik terendahnya pada April 2018)

|

| Tingkat BI 7-Day Repo Rate |

|

| Capex ASRI |

Happy investing!

Disclaimer: Tulisan ini bukan bersifat rekomendasi untuk membeli saham-saham yang ditulis di dalam post ini. Segala keputusan untuk membeli termasuk keuntungan atau kerugian dari pembelian dan penjualan saham sepenuhnya ditanggung oleh pembaca.

Comments

Post a Comment